如何理解PMI回升超预期

疫情结束和节后复工推动经济从低点环比明显改善,但总体处在复苏初期同比与潜在增速水平仍有差距

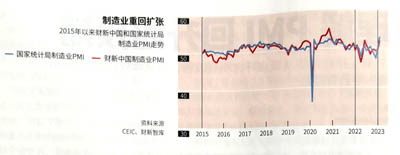

随着第一波感染高峰结束和春节后经济活动陆续启动,2023年2月,中国经济景气在扩张区间继续攀升近日公布的 2 月财新中国制造业采购经理人指数(PMI) 录得 51.6,高于上月 2.4 个百分点,结束了此前连续六个月的收缩;财新中国服务业 PMI回升 2.1个百分点至 55.0,连续两个月扩张。两大行业 PMI双双回升,带动当月财新中国综合PMI提高3.1个百分点录得 54.2,为 2022 年下半年以来最高。

这一走势与国家统计局 PMI一致。国家统计局公布的 2 月制造业 PMI录得 52.6,上升 2.5 个百分点为 2012 年5 月以来新高,服务业商务活动指数提高1.6 个百分点至 55.6,综合 PMI 亦上升 3.5 个百分点至56.4,创 2017 年有数据以来新高。

财新智库高级经济学家王表示,疫情“过峰”后经济开始进入“后疫情时代”修复期。不过,疫情影响重大深远,目前经济恢复基础尚不牢固,社会生产生活完全正常化尚需时日。中央提出,要把恢复和扩大消费摆在优先位置。收入和预期是消费的基础和前提,未来一段时期,相关政策的制定和落实还应更多着力于增加居民收入和改善市场预期。

回升幅度超预期

2 月两个制造业 PMI处于扩张区间,且较上月上升幅度均超出市场预期,显示制造业景气明显改善两个制造业 PMI的分项指数基本呈现普涨态势两个制造业生产指数、新订单指数、新出口订单指数就业指数、供应商配送时间指数均升至荣枯线上方显示生产、需求、出口、就业、物流均呈改善态势。

两个生产经营预期指数在扩张区间分别升至 2021 年 4月以来和 2022 年 3 月以来最高;两个原材料库存指数和产成品指数也有回升,不过,除了统计局产成品库存指数,其余三个库存指数仍处于收缩区间;两个出厂价格指数均自2022年5月以来首次升至荣枯线上方不同的是,统计局制造业原材料购进价格指数在扩张区间继续上升至2022 年6 月以来最高,财新中国制造业这一指数则在扩张区间微降。

中金公司宏观研报认为,PMI 及分项指数的全面改善,主要由两大因素导致:一是 2023 年春节偏早,季节性因素带动 2月PMI环比改善;二是春节后疫情影响进一步消退,企业开工状况环比改善幅度较大。

与1月截然相反,无论从绝对值还是改善幅度来看,两个制造业 PMI的生产指数均好于新订单指数。平安证券首席经济学家钟正生认为,2 月生产端复苏明显强于需求端,除了春节假期带来的季节性效应,也反映出需求回暖对企业生产起到了明显的拉动作用此外,供应商配送指数环比明显回升,表明国内物流运输不畅、交货时间滞后等现象在持续改善。

从需求结构看,内外需均有改善。2 月统计局制造业新出口订单指数大幅改善 6.3 个百分点至 52.4,结束了21个月的收缩,创2011年 4 月以来新高,财新中国这一指数也提高 3.5 个百分点至52.2。华泰证券固定收益分析师张继强认为,这一方面是因为生产能力和运输瓶颈改善后,外贸接单能力显著恢复;另一方面,近期海外经济也出现一些积极变化,比如美国消费展现韧性、欧洲经济数据连续超预期。他预计,一2 月中国出口增速将较 2022 年底的低点有所反弹。

不同规模企业 PMI均有改善,且规模越小改善越明显。2 月大、中、小型企业 PMI 分别为 53.7、52.0和51.2,高于上个月1.4、3.4 和4.0个百分点,其中小型企业 PMI为 2021年5 月以来首次升至扩张区间前期受疫情影响更严重的服务业,2 月继续快速修复:两个新订单指数在扩张区间升至 2021 年 4 月以来新高;两个从业人员指数均有上升,其中财新中国服务业就业指数已升至荣枯线上;两个投入品价格指数均在扩张区间下降。不同的是,财新中国服务业销售价格指数和业务活动预期指数在收缩区间和扩张区间微降,统计局这两个指数则上升且均处于扩张区间。

经济修复斜率如何

由于春节时间错位会引发月度间数据较大波动年初中国通常不按单月发布价格、信贷之外的数据而是 1一2 月合并发布,3 月中旬数据发布前往往出现真空期。如何理解2 月 PMI的全面超预期上升?

钟正生认为,从2月统计局 PMI 数据来看,中国经济复苏的斜率明显超出此前市场预期。不过,当前中国经济恢复基础尚不牢固,经济复苏进程仍有待观察:一方面,海外发达经济体加息进程尚未结束,后续中国出口走势仍存在较大不确定性;另一方面,居民资产负债表受损之下,国内地产、消费能否持续复苏以及地方政府财政压力等问题,仍需保持谨慎。

“复苏方向符合预期,强弱有待确认。”中泰证券固定收益分析师周岳则提醒,不能简单地将 PMI数据大超市场预期和经济强复苏画等号

他表示,PMI是基于扩散指数的“软指标”,读数高只表明认为情况改善的企业数量更多,并不体现改善幅度,比如 PMI生产指数和工业增加值增速环比变化相关性较低。PMI 读数大幅走高并不必然映射到。

制造业物量指标同等幅度的改善。同时,作为环比指标基数扰动的影响也不容忽视。

“PMI作为环比指标,从低点爬出的环比动能强劲并不意外,但经济整体水平可能仍在复苏初期阶段,同比与潜在增速水平可能仍有明显差距。”张继强认为1月PMI修复但结构上存在诸多短板,说明经济修复更多反映的是疫情约束改善后的被动影响,2 月 PMI继续回升,结构上补齐了部分短板,比如生产修复快于需求、物流改善、小企业修复更明显等,反映出疫情影响基本消退,经济开始走向顺周期修复路径。

目前中国经济需求不足的问题仍然突出。中国物流与采购联合会的调查显示,反映订单不足的制造业和服务业企业占比虽较上月回落,但仍超过 50%。多家机构以“新订单一产成品库存”测算经济动能指数2 月回落 0.2 个百分点,显示制造业被动补库存,需求修复尚不足以消化库存

1月信贷结构反映的企业旺、居民弱,信用扩张主要来自政策支持的大型项目、私人部门投融资动能仍待恢复,在2月 PMI 中也得到一定体现。在各地重大项目开工的带动下,2 月建筑业PMI上升3.8 个百分点至 60.2,其中与基建相关的土木工程建筑业 PMI环比上升 22.1 个百分点,而房屋建筑业 PMI 环比下降4.5 个百分点,显示房地产修复相对潜后。

“经济修复在结构上有分化、在节奏上有先后。张继强预计,1一2 月经济数据大概率较低点有明显改善,强基建和制造业韧性维持,消费高斜率修复但可能仍低于潜在增速,地产销售企稳但投资改善可能并不明显。往前看,伴随着出行链相关的服务业对就业的拉动,需求修复的趋势仍将延续,但收入改善、信心修复以及房地产良性循环的回归都还在推进过程中结构上渐次追赶、总量上温和渐进。

|